前回は、BtoB業界全体で下請け構造の限界が見え始めている現状を確認しました。その最前線にいるのがSIer業界です。今回は、クラウドサービスの台頭により、従来のビジネスモデルの転換を迫られているSIer業界の課題と、その打開策を探ります。

「大規模システム開発の案件が、この2年で半減しました」

「クラウドへの移行で、保守運用の予算も年々削られています」

「若手が定着せず、平均年齢は上がる一方です」

大手・中堅SIerの営業管理職たちからこうした声が聞かれるようになって久しいものの、業界全体としての具体的なアクションは依然として鈍いままです。その背景には、長年続いてきた業界構造があります。

特殊な業界構造

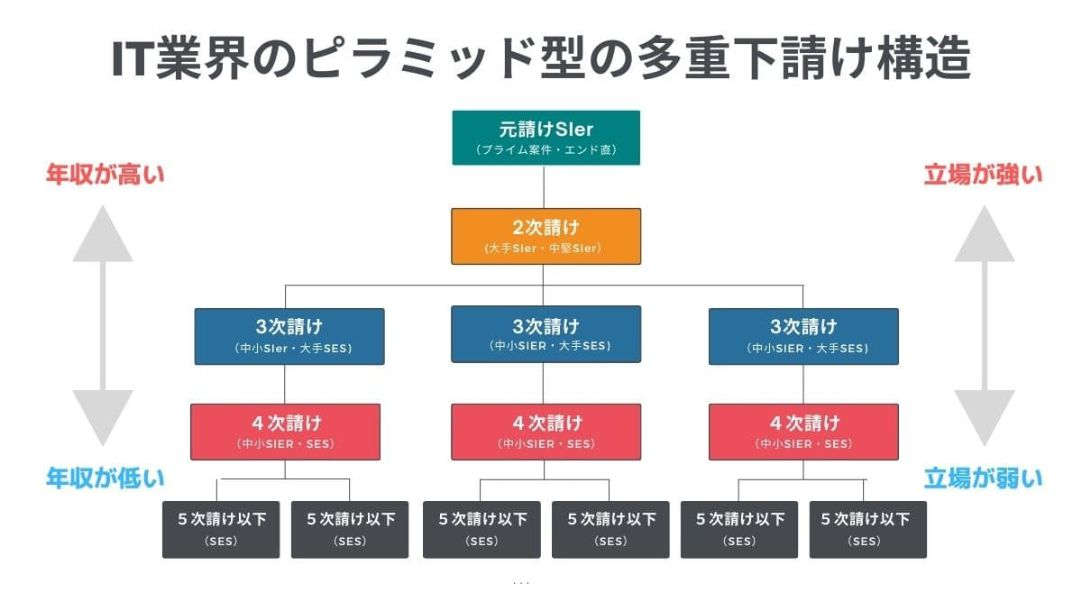

そもそもSIer(システムインテグレーター)業界は、長年続く特殊な商習慣の上に成り立ってきました。かつて企業の情報システムといえば、IBMや富士通、NECといった大手ハードウェアベンダーが提供する大型コンピュータが中心でした。当時、システム自体に価格はついておらず、ハードウェアの価格にソフトウェア開発が付随する形が一般的でした。

垂直統合型ビジネスモデルの功罪

この構造の中で、大手ベンダーを頂点とする重層的な下請け構造が確立されていきます。直接的な顧客接点を持つ一次請けから、開発の実作業を担う二次、三次の下請けまで、それぞれが役割を分担する垂直統合型のビジネスモデルです。この構造により、日本企業の高度な要求に応える品質の高いシステム開発が可能となる一方で、前回の記事で触れたように業界の保守性や硬直性も同時に生まれることとなりました。

クラウドとAIが変革を迫る

最も大きな影響を与えているのが、クラウドサービスの普及です。「所有」から「利用」へのシフトは、単なるコスト構造の変化ではなく、企業間の関係性そのものを変えつつあります。例えば、中小企業でも最新のシステムやサービスを利用できるようになり、規模による競争力の差が縮小しています。

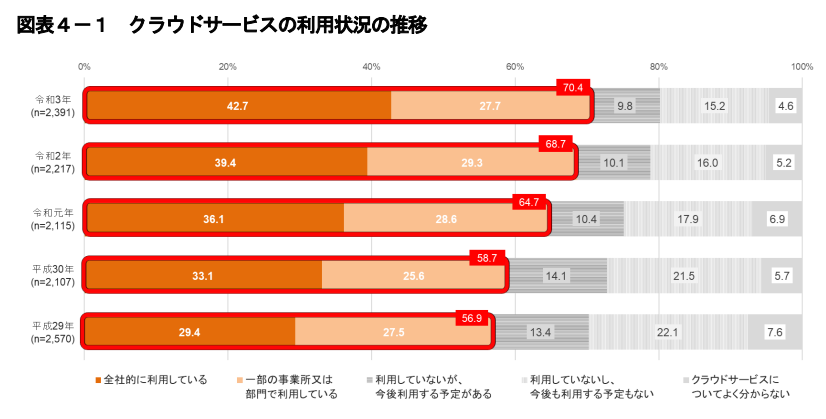

総務省の「令和3年版情報通信白書」によると、日本企業の中でクラウドサービスを少しでも利用している企業の割合は2021年時点で70.4%にのぼっています。

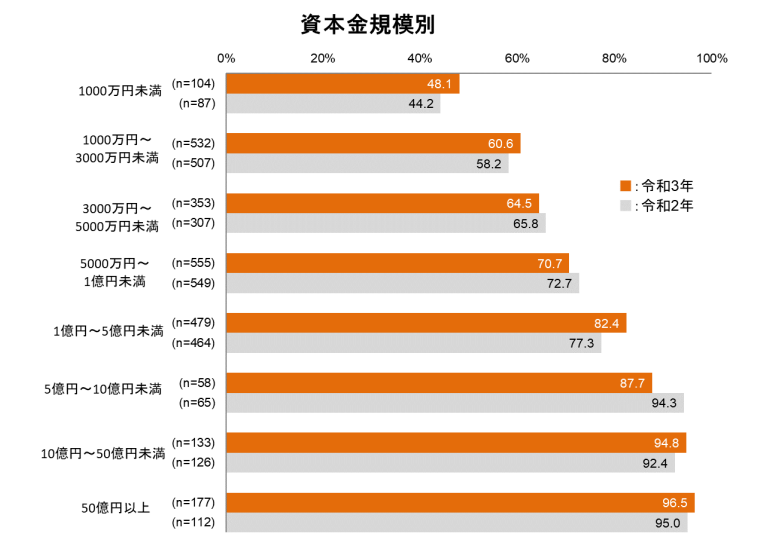

さらに、企業の資本金別のクラウドサービスの利用状況は、2021年時点で資本金1千万円未満の企業が48.1%、1千万円~3千万円未満が64.5%、資本金1億円~5億円が82.4%、50億円以上の企業では96.5%となっています。つまり、大企業に比べるとまだまだではあるものの、中小企業でもクラウドサービスの導入が徐々に進みつつある現状が見えてきます。

この変化は、特にSIer業界のビジネスモデルを根本から覆しています。従来型の受託開発モデルは、標準化されたクラウドサービスの前に優位性を失い、より高度な提案力や専門性が求められる時代へと移行しているのです。

さらに、AIとオープンソースの発展は、技術的な差別化を困難にする一方で、業界知識や運用ノウハウなど、より本質的な価値提供の重要性を高めていると言えるでしょう。

しかし今、このモデルは根本から揺らぎ始めています。その最大の要因が、クラウドサービスの台頭です。「所有」から「利用」へという大きなパラダイムシフトは、従来のSIerビジネスの前提を覆しつつあります。さらに、オープンソースの普及やAIによる開発自動化の波は、従来の開発手法や商習慣に大きな変化をもたらし、その価値観や役割を見直す必要性を高めています。

1. 既存ビジネスモデルの崩壊

このように、メインフレーム時代から続いてきたSIer業界の構造は、今や大きな転換点を迎えています。その最も顕著な表れが、業界の根幹を支えてきた受託開発市場の激変です。

受託開発市場の変化

大規模なカスタマイズ開発案件の急速な縮小が始まっています。その背景には、主に3つの大きな変化があります。

1.クラウドサービスの充実

かつては自社専用にカスタマイズされたシステムが当たり前でしたが、今やクラウドサービスが提供する標準機能で、多くのニーズをカバーできるようになっています。実際、ERP(会社全体の業務を統合的に管理するためのシステム)などの基幹系システムですら、クラウドサービスへの移行が進んでいます。

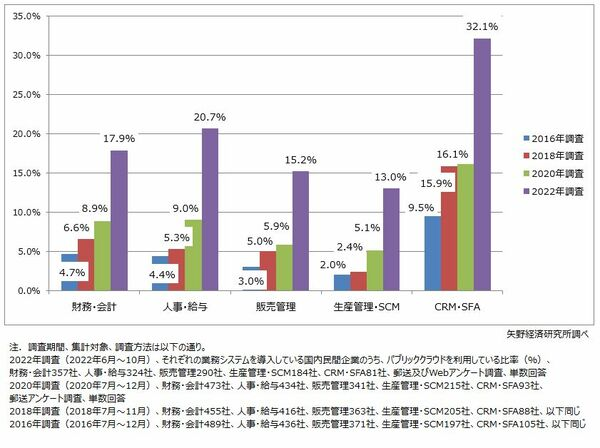

国内企業でDXが進展し、ERP/CRM/SFAのクラウド基盤利用率が2年で倍増─矢野経済研究所 | IT Leaders

矢野経済研究所による2022年の調査でも、業務アプリケーションの稼働基盤(利用環境)として、パブリッククラウドの利用率が大きく伸びており、特に近年は利用が加速していることがわかります。

2.パッケージ製品の進化

従来、日本企業のシステム開発では「カスタマイズありき」が当然とされてきました。その背景には、日本企業特有の緻密な業務プロセスや、「日本品質」へのこだわりがありました。例えば、会計システムでは日本特有の税制や商習慣への対応、人事システムでは複雑な給与体系や就業規則への対応など、業務プロセスの細部まで独自のカスタマイズが必要とされてきたのです。

しかし近年、パッケージ製品は大きく進化しています。設定による柔軟なカスタマイズ機能の充実、業界別テンプレートの整備、APIによる外部連携の容易さなど、従来はカスタム開発が必要だった機能の多くが標準機能として提供されるようになってきました。特に、SAPやSalesforceといったグローバル製品は、日本市場向けの機能を大幅に強化。その結果、「日本企業だからカスタマイズが必要」という前提が急速に崩れつつあるのです。

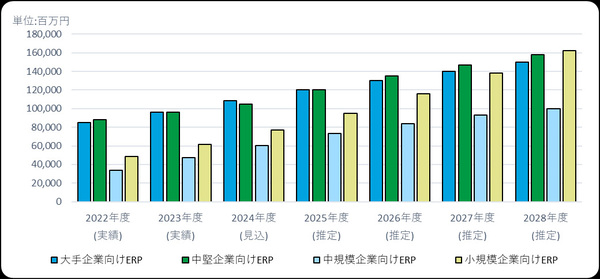

国内ERPパッケージ市場は2028年まで年平均13.6%増で成長、人的資本経営や法改正が後押し─デロイト トーマツ ミック研 | IT Leaders

デロイトトーマツミック経済研究所の調査では、2023年のERPパッケージライセンス市場規模は前年比9.5%増の1419億8000万円にのぼっており、今後も成長傾向が続くと予測しています。

このパッケージ製品の進化は、SIer業界にとって導入支援ビジネスという新たな機会をもたらす一方で、従来のような大規模カスタマイズ開発の機会は確実に減少しています。

3.企業のIT投資に対する考え方の変化

企業のIT投資の意思決定プロセスそのものを変えつつあります。

従来、日本企業は「自社の業務に完全にフィットしたシステムを作る」ことに重点を置いてきました。これは、システムを自社の競争優位性を支える重要な資産と位置づけ、時間とコストをかけてでも理想的なシステムを構築しようという考え方でした。

しかし今や、その価値観は大きく変わりつつあります。背景には以下のような要因があります。

- ビジネススピードの加速

- 1-2年かけて理想的なシステムを作るよりも、既存のサービスを組み合わせて迅速に導入し、実践しながら改善していく手法が主流に

- コスト意識の変化

- 独自開発・保有することのリスクへの認識

- 技術革新のスピードへの不安

- 運用保守コストの最適化ニーズ

- グローバル標準への意識

- 海外拠点との連携必要性

- グローバル展開を見据えた標準化

- クラウドサービス活用による効率化

このように、企業のIT投資に対する考え方の変化は、SIer業界のビジネスモデルに構造的な転換を迫っているのです。従来型の「大規模カスタム開発」から「迅速な価値提供」へと、顧客の期待が大きく変化している現実に、業界として早急な対応が求められています。

もはや通用しない従来の商習慣

このような市場構造の変化は、営業活動にも大きな影響を及ぼしています。顕著なのが、従来型の「関係性営業」の限界です。

かつてSIer業界では、以下のような前提が成り立っていました。

- 既存システムへの深い理解が最大の強み

- 長年の取引関係による信頼関係

- 顧客の業務ノウハウの蓄積

- システムの複雑性による顧客の囲い込み

しかし、クラウド化の波は、これらの前提を根本から覆しています。

1.既存システム優位性の消失

- クラウド移行により、システムの互換性という制約が消失

- パッケージ製品の標準機能の充実

- システム刷新の選択肢が大幅に拡大

- マルチベンダー化の容易さ

2.顧客企業の変化

特に顧客企業のIT部門の変質は著しく、こうした変化が見られます。

- クラウドサービスへの深い理解

- コスト構造への精緻な分析力

- グローバル標準への精通

- マルチベンダーマネジメントの経験

この結果、従来型の「御用聞き営業」は完全に機能不全に陥っています。顧客企業はもはや、SIerに対して単なる開発ベンダーとしてではなく、事業課題の解決パートナーとしての役割を求めているのです。

深まる価格競争の泥沼

さらに状況を深刻にしているのが、激化する価格競争です。その背景には、2つの要因が挙げられます。

1.コスト構造の透明化

- クラウドサービスの価格が公開され、比較が容易に

- グローバルな価格水準との比較が当たり前に

2.新規参入の増加

- クラウドネイティブな新興企業の台頭

- グローバルベンダーの日本市場参入

- コンサルティングファームのIT領域への進出

この結果、従来型のSIerは二重の苦境に立たされています。一方では、クラウドサービスとの価格競争を強いられ、他方では新規参入者との差別化に苦心する状況です。従来のような工数ベースの価格設定や、関係性を前提とした価格交渉が通用しなくなっている今、価格競争からの脱却は業界全体の課題となっています。そのためには、価格だけでは測れない付加価値の創出と、新たな収益モデルの確立が不可欠です。

2. 現場で起きている混乱

営業現場の悲鳴

長年のビジネスモデルが崩壊する中、最前線の営業現場では大きな混乱が広がっています。

従来のSIer営業は、既存システムの知見と長年の関係性を武器に展開されてきました。しかし、この手法は今や行き詰まっていると言わざるを得ません。

以下の2点が主な課題として浮かび上がっています。

- 提案力不足により価格交渉で苦戦。クラウドサービスを基準とした価格競争では、従来型の開発モデルでは対応が難しい状況です。

- 若手育成の遅れが深刻な経営課題に。これにより世代交渉の停滞、組織の高齢化、変革対応力の低下などが懸念され、事業継続に影響を及ぼす可能性があります。

開発現場の危機感

営業現場の混乱は、開発現場にも深刻な影響を及ぼしています。とりわけ目立つのが、求められるスキルセットの急激な変化です。

SIer企業は技術対応の遅れと組織の分断により、サービス提供力が低下しています。クラウドベースの新興企業との競争に遅れを取り、知識継承も困難になっているため、従来の強みだった確実な開発力まで失う危険性があります。解決には技術戦略の見直しと組織改革が必要です。

3. 生き残りをかけた変革の方向性

大手企業の基幹システムもクラウド化が進む中、SIer各社には抜本的な変革が求められています。

3-1. ビジネスモデルの転換

SIerは従来の大規模受託開発による「フロー型」から、継続的価値を提供する「ストック型」ビジネスへの転換が必要です。具体的には、

①収益構造の変革

- 一括開発からサブスクリプション型への移行

- 保守運用の高付加価値化(業務改善提案、新技術導入支援、データ分析による経営支援など) → 安定的な収益基盤を確立し、継続的な顧客価値の創出が可能に

②組織改革

- プロジェクト単位から顧客単位の長期的価値評価へ

- 工数ベースから価値提供基準の評価制度へ → 長期的な顧客関係の構築と、真の価値提供を重視する組織文化の醸成が実現

このような転換により、持続可能な事業モデルの構築と競争力の強化が期待できます。

3-2. 専門性への進化

汎用的な開発ベンダーから、特定領域の専門家への進化も必要です。

①業界特化型の専門性確立- 業界固有の課題への深い理解

- 最新トレンドと提案力の強化

- グローバル視点の獲得 → 顧客に対する高度な価値提案と差別化が可能に

- 個人の経験や勘に依存せず、ナレッジを体系化

- 組織全体での活用を可能に → 持続的な組織力の向上と、安定したサービス品質の実現

これらの専門性確立により、市場での優位性確保と、より高い顧客満足度の実現が見込めるでしょう。

3-3. 営業改革の必要性

このようなビジネスモデルの転換と専門性の進化は、必然的に営業スタイルの変革も要求します。その核となるのが、価値提案型営業への転換です。

従来の技術起点の提案から、顧客の経営課題を起点とした提案へ。この転換を実現するためには、以下のような変革が必要です。

- 提案内容の質的転換

- 経営課題との紐付けを重視:技術的な優位性だけでなく、その技術が顧客の経営にどのようなインパクトをもたらすのかを明確に示す

- ROIを意識した提案:導入コストだけでなく、期待される効果を定量的に提示し、投資対効果を具体的に説明

- 中長期的な価値提供の設計:単発の製品・サービス提供ではなく、顧客の成長戦略に寄り添った長期的な価値提供プランを提示

このような提案を実現するためには、個々の営業担当者が持つ経験や知見だけでは不十分です。組織全体として以下のような取り組みが必要となります。

- ナレッジマネジメントの確立

- 成功事例・失敗事例の体系的な蓄積

- 業界別の提案テンプレートの整備

- 効果的な提案手法の標準化

- チーム型営業の導入

- 営業・技術・コンサルタントの協働

- 案件に応じた柔軟なチーム編成

- 組織的な提案品質の担保

このように、営業改革は単なる営業手法の変更ではなく、組織全体の変革として捉える必要があります。特に重要なのが、個々の営業担当者の「属人的な営業」から、組織として再現性のある「システマティックな営業」への転換です。

新しい時代の顧客ニーズに応えることは困難ですが、この変革を実現できれば、それは大きな競争優位性となるはずです。

まとめ:次世代のBtoB営業の成功の鍵

クラウドサービスの普及は、当初の予想をはるかに上回るスピードで進んでおり、さらに、AIによる開発自動化の波も確実に押し寄せています。従来型のSIerビジネスモデルに固執し続けることは、もはや選択肢とはなりえません。

この危機を乗り越えるため、以下のアクションを早急に検討する必要があります。

- 現状の徹底的な可視化

- 案件構造の分析と将来予測

- 人材・スキルの実態把握

- 収益構造の詳細分析

- 短期的な施策

- 既存顧客との関係性再定義:「保守・運用ベンダー」から「経営課題解決のパートナー」へ

- 提案内容の質的転換:技術起点から課題解決起点へ

- 人材育成プログラムの刷新:新しい時代に必要なスキルの強化

- 中長期的な取り組み

- ビジネスモデルの転換:フロー型からストック型へ

- 組織改革の実施:専門性による差別化

- 評価制度の見直し:工数ベースから価値提供ベースへ

産業のデジタル化が加速する中、SIer業界に求められる役割も大きく変わろうとしています。この変革を成功させることができれば、顧客のデジタル変革を支援する真のパートナーとして、新たな成長機会が広がっていくでしょう。

▼次世代BtoB営業シリーズ全8記事

次世代BtoB営業①|BtoB企業の構造改革:下請けモデルからの脱却を迫られる日本企業

次世代BtoB営業②|SIer業界 ―クラウド時代の新たなビジネスモデル―

次世代BtoB営業③|製造業 ―EVシフト、デジタル化の波に飲み込まれないために―

次世代BtoB営業④|医療営業― デジタル時代における価値提供モデルの再構築―

次世代BtoB営業⑤|ルートセールス ―デジタル時代に求められる営業改革とは―

次世代BtoB営業⑥|無形商材営業 ―価値の可視化がカギを握る時代に―

宗像 淳 / イノーバCEO

1998年に富士通に入社し、北米ビジネスにおけるオペレーション構築や価格戦略、子会社の経営管理等の広汎な業務を経験。MBA留学後、楽天で物流事業、ネクスパス(現トーチライト、博報堂DYグループ)でソーシャルメディアマーケティング事業の立ち上げを担当。ネクスパスでは、事業開発部長として米国のベンチャー企業との提携を主導した。

2011年、マーケティング支援会社である株式会社イノーバを設立、代表取締役に就任。日本におけるコンテンツマーケティング/BtoBマーケティングの第一人者として、15年以上にわたり5000社以上の経営課題やマーケティング・営業課題を分析し、幅広い業界で企業の事業成長に貢献。「事業を伸ばすには実行力が重要であり、実行力とは組織・人である」という哲学で、人にこだわった支援会社づくりに取り組んでいる。

2026年2月、最新刊『いちばんやさしいAI時代のコンテンツマーケティングの教本』(インプレス)を上梓。著書に『商品を売るな コンテンツマーケティングで「見つけてもらう」仕組みを作る』(日経BP社)、『いちばんやさしいコンテンツマーケティングの教本』(インプレス)。

_%E6%9C%80%E7%B5%82%E7%89%88.jpg?width=90&name=%E6%9B%B8%E7%B1%8D%E8%A1%A8%E7%B4%99(%E5%B9%B3%E9%9D%A2)_%E6%9C%80%E7%B5%82%E7%89%88.jpg) |

|

|